080 22 42

080 22 42 info@infond.si

info@infond.si

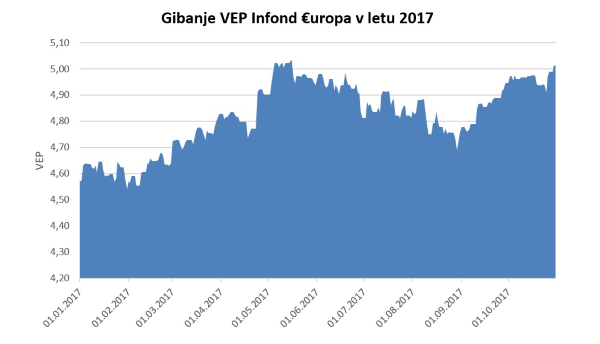

Vir: Infond.

Okolje ostaja naklonjeno evropskim delnicam

Če smo se v preteklih letih ubadali z evropsko dolžniško krizo, dvojno recesijo, migrantsko krizo in izgubo zaupanja v sam evropski projekt, ki je doseglo vrh z napovedanim izstopom Združenega kraljestva, pa smo letos priča nasprotni zgodbi. Evropsko gospodarstvo znova deluje s polno paro, politično tveganje je stopilo v ozadje (francoske volitve), podpora evru je najvišja v zadnjih letih. Lahko bi tudi rekli, da so ukrepi ECB (negativne obrestne mere in odkupi obveznic) končno dosegli svoj namen. Optimizem se je vrnil v Evropo. Naše mnenje je, da je evropsko gospodarstvo sredi večletnega pozitivnega cikla in da je možnost recesije v naslednjih letih minimalna. ECB tako napoveduje, da bo gospodarska rast v evroobmočju v letu 2017 2,2 %, kar je precej nad potencialno. Tudi za leti 2018 in 2019 je ECB precej optimistična, saj pričakuje rast v višini 1,8 %. Na drugi strani pa ni videti, da bi visoka rast prinesla nevarnost inflacije. Ta ostaja pod ciljno ravnjo. Tako se ECB ne mudi z normalizacijo monetarne politike. Obrestne mere bodo še naprej rekordno nizke.Pričakovani donosi ostajajo privlačni

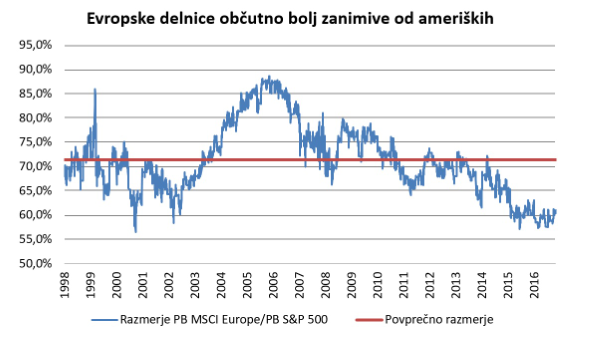

Normalno bi bilo, da bi v takšnem okolju vlagatelje zajela evforija, vendar temu ni tako. Negativna izkušnja izpred desetih let je še vedno prisotna pri razmišljanju vlagateljev. To se pozna pri vrednotenjih evropskih delnic, ki ostajajo dokaj ugodna, posebej v primerjavi z obveznicami, kjer ostaja premija za tveganje zgodovinsko visoka, kakor tudi nasproti ameriškim delnicam. Čeprav je evropsko gospodarstvo izjemno močno, zavoljo politike ECB ostajajo obrestne mere na tako nizkih ravneh, da so z vidika naložb popolnoma nezanimive. Tako vlagatelji še vedno prejmejo le 0,3 % na leto, če naložijo v 10-letne nemške državne obveznice. To ne pokrije niti inflacije. V primeru evropskih delnic pa dobimo 3,3-odstotno dividendo donosnost ob rasti dividend v višini 4 do 5 odstotkov na leto. Pričakovani donos evropskih delnic tako ostaja okrog 8 %.Tudi v primerjavi z ameriškimi ostajajo evropske delnice bolj zanimive. Vrednotenja ameriških delnic so danes nad zgodovinskimi povprečji tudi če izločimo sektor tehnologije, medtem ko se evropske delnice še vedno nahajajo v območju dokaj zmernih vrednotenj. V spodnjem grafu vidimo, da je diskont evropskih delnic 40 %, če jih primerjamo po kazalniku PB (tečaj/knjigovodska vrednost). Redko so bile evropske delnice tako »ugodne« nasproti ameriškim.

Vir: Bloomberg.

Kot smo videli, ostajajo okolje in vrednotenja naklonjena evropskim delnicam. Pri KBM Infondu je mogoče dobiti izpostavljenost do te regije z naložbo v sklad Infond €uropa.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube