080 22 42

080 22 42 info@infond.si

info@infond.si

Zmagajo potrpežljivi

Čeprav plavamo v vse večjem oceanu negotovosti, je naša edina pot, da ohranjamo intelektualno radovednost ter nikoli ne odnehamo v iskanju odgovorov in rešitev. Iskanje prebojnih tehnologij prihodnosti in velikih zmagovalcev je podobno iskanju igle v senu, vendar se prav v tem potrpežljivem iskanju zakladov skriva bistvo naložbene filozofije Petra Lyncha, ki pravi, da v finančnem svetu zmaga tisti, ki preobrne največ kamnov.

Seveda je iskanje igle v senu šele prvi korak. Thomas Phelps takole pravi za delnice, ki imajo potencial več kot desetkratne rasti: »Če želite zaslužiti denar z delnicami, morate imeti najprej sposobnost, da jih prepoznate, pogum, da jih kupite, in potrpežljivost, da jih držite. Potrpežljivost je najredkejša izmed teh treh lastnosti…«

Danes je torej, bolj kot kadarkoli, smiselno, da del svojih delniških naložb zavestno preusmerjamo v zgoraj naštete megatrende. Pri tem upoštevamo načelo, da precenjujemo to, kar se lahko zgodi v prihodnjih dveh letih, hkrati pa podcenjujemo napredek, ki se bo zgodil v prihodnjih desetih letih.

Moramo se zavedati, da je v življenju odločilno, kot bi rekel F.Scott Fitzgerald, da imamo v glavi lahko dve nasprotujoči si ideji in vseeno ohranjamo normalno sposobnost delovanja.

Štejejo tudi nespremembe

V tem primeru si namesto vprašanja, kaj vse se bo spremenilo v prihodnjih desetih letih, postavimo mogoče še pomembnejše vprašanje: kaj pa je tisto, kar se v prihodnjih desetih letih ne bo spremenilo? Jeff Bezos poudarja, da je to vprašanje v bistvu še bolj pomembno, zato, »ker lahko zgradite poslovno strategijo okoli stvari, ki so stabilne v času. V našem poslu spletne prodaje, na primer, vemo, da hočejo kupci nizke cene, široko izbiro in hitro dostavo, in tako bo tudi čez deset let.«

Kaj je torej tisto, za kar mislimo, da se v prihodnjih desetih letih ne bo spremenilo in kako lahko to vpliva na naše naložbene odločitve? Na žalost mislim predvsem to, da bo Evropa verjetno sledila japonskemu scenariju sklerotične gospodarske rasti z nizko inflacijo in ničelnimi obrestnimi merami (OM) v območju evra. Trenutno si namreč ne znam predstavljati scenarija, po katerem bi ECB začela dvigovati temeljno OM ali pa da bi se donosnost nemške desetletne obveznice dvignila s sedanjih minus 0,45 nad recimo 0,75 odstotka, kjer se je nazadnje zadrževala leta 2018. Dvig OM bi se po besedah ECB zgodil samo, če bi inflacija presegla magično mejo dveh odstotkov, se tam zadrževala dlje časa, hkrati pa bi morala tudi inflacijska pričakovanja za naslednjih dve do tri leta presegati to magično mejo. Kolikokrat se je to zgodilo v zadnjem konjunkturnem ciklu po krizi leta 2009? Odgovor na to je - seveda nikoli. V evroobmočju, kjer imamo parkirane svoje prihranke, si torej lahko obetamo mizerne, verjetno celo realno negativne donose varnih naložb v obliki bančnih depozitov in obveznic.

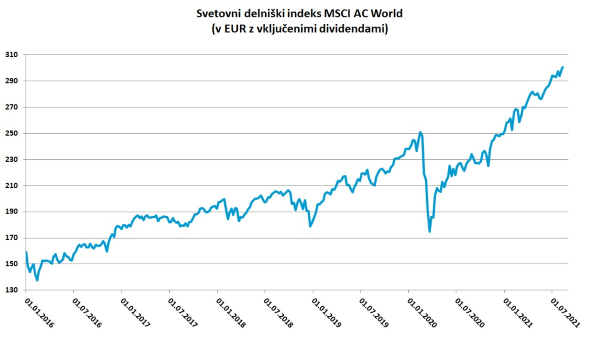

Vir: Bloomberg.

Objavljeno v prilogi Dela Posel & denar 16. avgusta 2021.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube