080 22 42

080 22 42 info@infond.si

info@infond.si

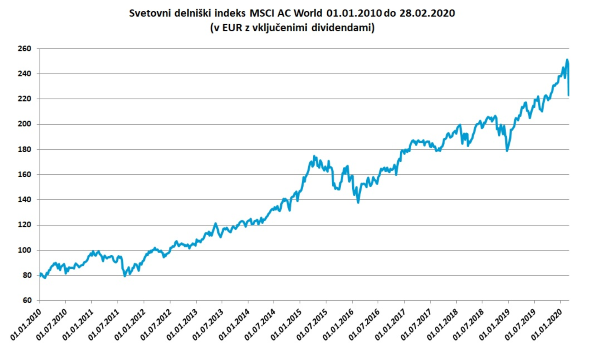

Svetovni delniški trgi so v šestih trgovalnih dneh do 28. februarja bliskovito izgubili tla pod nogami in strmoglavili v območje korekcije, to je okoli 10 odstotkov pod najvišjimi vrednostmi vseh časov. Ameriške delnice so v preteklem stoletju v tako kratkem času doživele večji masaker samo v času velike depresije, druge svetovne vojne, borznega zloma 1987, internetnega zloma 2000 in velike finančne krize.

Vir: Bloomberg.

Če postavimo ekstremno paniko na finančnih trgih in razprodaje delnic na borzah v širši zgodovinski kontekst, ne smemo pozabiti, da znaša povprečni medletni negativni padec okoli 13 odstotkov in da imamo opravka z že sedmo korekcijo tečajev v desetletnem bikovskem trgu rasti. Zavedati pa se moramo, da ljudje in finančni trgi nismo sposobni dobro ocenjevati možnosti asimetričnih šokov.

Še pred tednom so investitorji kolektivno tiščali glavo v pesek in ignorirali možnost ekstremnega tveganja pandemije, ker mu na osnovi preteklih izkušenj z genetsko sorodnim sarsom in drugimi podobnimi koranavirusi nismo pripisovali dovolj velike verjetnosti. Z medicinskega vidika je ob okoli dvoodstotni smrtnosti najbolj problematična izjemno velika virulentnost (kužnost) virusa in podatek, da potrebuje petina okuženih intenzivno medicinsko obravnavo.

Če se postavimo v kožo varuhov javnega zdravja na eni in investitorjev na finančnih trgih na drugi strani, sta po teoriji iger pri takšnih ekstremnih asimetričnih šokih optimalna diametralno nasprotna odziva. V primeru, ko je resno ogroženo zdravje velikega števila ljudje, je življenjsko pomembno, da se politika in stroka odzoveta z drakonskimi ukrepi za zajezitev širjenja okužbe, kot pa da so pretirano optimistični ali indiferentni ter naredijo kak ukrep premalo.

Najverjetnejši je še vedno izhodiščni scenarij strokovnjakov za okužbe dihal, ki trdijo, da bo na Kitajskem epidemija pod nadzorom do konca aprila, podobno kot se je to zgodilo v primeru sarsa, vendar ne bomo imeli popravnega izpita, če se zgodi najhujše.

Na delniških trgih nas zgodovina uči, da, v nasprotju z našimi primarnimi nagoni, triumfirajo preudarni optimisti, ki se zavedajo, da jim negotovost in občasni boleči pretresi na borzah na dolgi omogočajo visoko premijo za delnice in nadpovprečne donose. To, kar se dogaja te dni na borzah, je preprosto cena, ki jo moramo tu in tam plačati za vse pretekle in prihodnje nadpovprečne donose in ne prinaša nevarnosti trajne izgube kapitala.

Objavljeno v prilogi Dela Posel & denar 2. marca 2020

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube