080 22 42

080 22 42 info@infond.si

info@infond.si

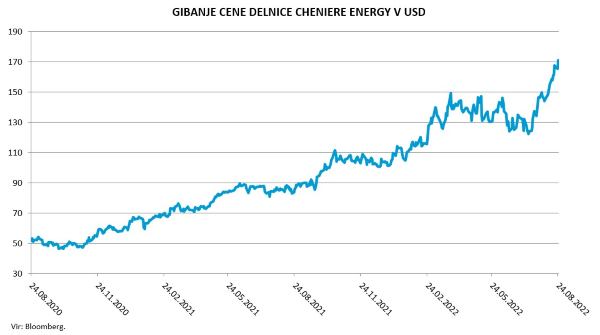

Večina presežnih kapacitet utekočinjenega zemeljskega plina bo prihajala ravno iz Teksasa. Cheniere Energy je na povišanje povpraševanja pripravljen z dodatnimi vlaki, za katere imajo ustrezna dovoljenja. Na drugi strani konkurenca nima teh dovoljenj, katerih pridobivanje lahko traja več let.

Vnaprej zagotovljena prodaja

Njihove izrazite konkurenčne prednosti izhajajo predvsem iz 20-letnih pogodb z različnimi kupci za 93 odstotkov celotne proizvodnje na terminalu Corpus Christi ter 88 odstotkov na terminalu Sabine Pass. Tako so v izrazito dobrem položaju, ko zaračunajo svojo maržo ne glede na ceno zemeljskega plina, v nasprotju s konkurenco, ki ima pogodbe vezane na ceno nafte. Do zdaj nobena njihova pogodba ni bila izpodbijana.Te pogodbe omogočajo družbi fiksno maržo v razponu med 2,25 in 3,50 USD na 1000 kubičnih čevljev (28,3 kubičnega metra). Ob tem jim pripada še spremenljiva marža v višini 115 odstotkov cene zemeljskega plina, določene glede na referenčno ceno »Henry Hub« - ta marža jim služi za pokrivanje stroškov pridobivanja zemeljskega plina ter upravljanja terminalov. Njihove izrazite konkurenčne prednosti potrjuje 23-odstotni donos na investirani kapital, kar je enkrat več od konkurence (Williams Companies Inc, Energy Transfer LP).

Priložnost je tudi Kitajska

Prihodnjih nekaj let bo imel Cheniere Energy kot izvoznik utekočinjenega zemeljskega plina zelo dober položaj na svetovnem trgu. Še posebno zdaj, ko se pričakuje občutno povečanje povpraševanja na Kitajskem, ki želi znižati izpuste CO2 in mora zato nadomeščati premog s čistejšimi energenti. Geopolitična situacija v svetu, predvsem vojna v Ukrajini, je še dodatno povečala povpraševanje po utekočinjenem zemeljskem plinu v Evropi, ki pa še nima ustrezne infrastrukture, da bi lahko izvedla popoln prehod na ta energent. Po ocenah strokovnjakov bo Evropa potrebovala vsaj tri do pet let, da bo zgradila ustrezno infrastrukturo. Glede na trenutne razmere bodo povišana povpraševanja po plinu lahko zadovoljila predvsem podjetja iz Severne Amerike, saj so eni redkih, ki lahko hitro in brez težav povečajo zmogljivosti, kar bo še posebej dobro vplivalo na poslovanje Cheniere Energy. Cene plina so se izredno povišale, še posebej od konca februarja letos, predvsem zaradi geopolitične situacije.Zanimivo je, da obstajajo velike razlike med cenami po kontinentih. Na globalnem trgu so cene plina trenutno približno petkrat višje kot v Severni Ameriki. Visoko povpraševanje po plinu bo letos povišalo njihove prihodke za okoli tri četrtine, EBITDA (dobiček iz poslovanja pred amortizacijo, davki in obrestmi) za več kot 100 odstotkov in prosti denarni tok za skoraj 300 odstotkov. Tako marža iz poslovanja kot EBITDA marža bosta rekordni pri okoli 33 oziroma 37 odstotkih.

Objavljeno v prilogi Dela Posel & denar 29. avgusta 2022

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube