080 22 42

080 22 42 info@infond.si

info@infond.si

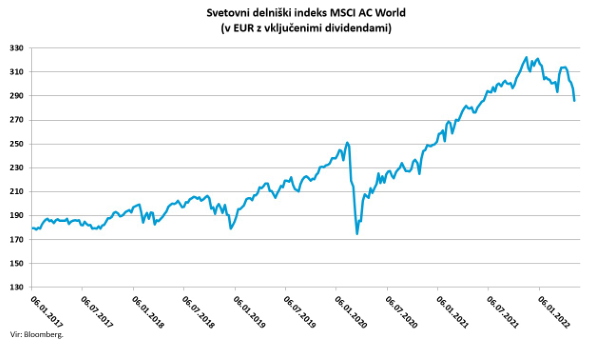

V Evropi imamo vlagatelji to srečo, da nam je letos močna rast dolarja ublažila velik del negativnih padcev, kar pomeni, da so globalne delnice v evrih izgubile »samo« okoli 11 odstotkov vrednosti. Zanimivo je, da so letos donosi na borzah skorajda identični v ZDA, Evropi, na Japonskem in tudi na trgih v razvoju. Še večji masaker pa so doživeli vlagatelji na kripto tržiščih, kjer je košarica največjih kriptovalut z izjemno bitcoina (-33 odstotkov) in etheriuma (-41 odstotkov) letos izgubila skoraj dve tretjini vrednosti.

Premor za ljubitelje tveganja

Če se po prvem valu pandemije v letih 2020 in 2021 vlagatelji niso mogli upreti klicem siren tveganja in so za vsako ceno nagrajevali visoko špekulativna, hitrorastoča tehnološka podjetja, je prišlo v zadnjih šestih mesecih do ostrega preloma. Vlagatelji so na finančnem stikalu pritisnili na rdeči gumb za »risk-off« in začeli nagrajevati dolgočasna, defenzivna podjetja z nizkimi vrednotenji, preizkušenimi poslovnimi modeli, stabilnimi denarnimi tokovi in visokimi dividendami.Te, tako imenovane »value« naložbe iz sektorjev energetike, surovin, farmacije in zdravstva so bile v desetletju po koncu finančne krize popolnoma prezrte. Njihovi povprečni letni donosi so bili namreč od leta 2009 nižji za skoraj pet odstotnih točk, kar pod črto pomeni razliko med končnimi 300- oziroma 600-odstotnimi celotnimi donosi. Razprodaja na trgih se letos »value« naložb praktično ni dotaknila, pač pa je močneje udarila tehnološke delnice (-22 odstotkov), delnice hitro rastočih podjetij, ki ponujajo računalniške storitve v oblaku (-42 odstotkov) in največje pandemične zmagovalce, ki so letos izgubili skoraj polovico vrednosti.

Medvedji trg je nakupna priložnost

Razprodaje, korekcije ali celo medvedji trgi predstavljajo velik stres in negotovost za večino vlagateljev. V takšnih trenutkih je posebej pomembno, da se spomnimo, zakaj pravzaprav varčujemo na delniških trgih, in si s ptičje perspektive ogledamo dolgoročne krivulje gibanja delniških trgov. V resnici ne vemo, kako dolgo še lahko pričakujemo negativne trende na svetovnih delniških trgih, vendar pa lahko na osnovi preteklih izkušenj za nazaj identificiramo vsak medvedji trg kot nakupno priložnost.

Težava je v tem, ker doživljamo velike razprodaje pretirano panično in jih dojemamo kot konec sveta. Ključno vprašanje, ki si ga mora zastaviti vsak prestrašeni vlagatelj, je, ali verjame v okrevanje delniških trgov po borznem zlomu? Po drugi svetovni vojni smo denimo na ameriških trgih doživeli 15 medvedjih ciklov, v katerih so tečaji v povprečno 340 dneh od vrha do dna izgubili v povprečju 30 odstotkov. Za to, da so delnice nadoknadile medvedje padce, so v povprečju potrebovale nekaj več kot leto in pol.

Po vsakem bolečem medvedjem trgu nas torej v povprečju čaka okoli 40-odstotna rast tečajev v letu in pol. Če lahko 98-letni super investitor Charlie Munger pravi, da ostaja optimističen do preostanka življenja v svoji častitljivi starosti, potem lahko tudi mi prav gotovo prenesemo malo inflacije, korekcijo, recesijo ali medvedji trg. Takšna je pač cena, ki jo moramo, ne prvič in ne zadnjič, plačati borznim bogovom za nadpovprečne dolgoročne donose na delniških trgih.

Objavljeno v prilogi Dela Posel & denar 16. maja 2022.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube