080 22 42

080 22 42 info@infond.si

info@infond.si

V preteklih letih je Chevronov portfelj dosegal najvišje marže in donos na investirani kapital. Letos bo najverjetneje dosegel največjo rast proizvodnje med primerljivimi podjetji. Za doseganje takšne rasti so investirali več kot konkurenca in tudi presegli predvideni proračun pri določenih projektih.

Chevronove konkurenčne prednosti izhajajo iz kakovosti projektov v raziskovanju in proizvodnji, saj imajo nizke stroške poslovanja. Višja izpostavljenost do nafte in plina jim je v preteklosti omogočala nadpovprečne marže iz poslovanja ter posledično najvišji donos na investirani kapital med konkurenti. Njihov položaj se ne bo bistveno spremenil, saj konkurenca ne povečuje proizvodnje s stroškovno učinkovitejšimi projekti.

Rezerve jim zadoščajo za 12 let poslovanja. Sicer imajo zaradi preteklih investicij v več velikih projektov stroške iskanja in razvijanja projektov nad 27 USD/sodček, kar presega stroške večine konkurence. S tem, ko Chevron ni več v tako intenzivnem investicijskem ciklusu ter znižujejo investicije, se bodo tudi njihovi stroški iskanja in razvijanja novih projektov znižali. Podjetje ima med vso konkurenco najboljše možnosti, da svoje rezerve najbolj poveča z razvojem obsežnih in kakovostnih projektov.

Srednjeročno se konkurenčni položaj Chevrona ne bo spreminjal, saj je bila vsa konkurenca v zadnjih desetih letih prisiljena nadomeščati rezerve in povečevati proizvodnjo s projekti, ki so visoko na krivulji stroškov. Cena nafte je ključni dejavnik, ki vpliva na donosnost poslovanja. Tudi ob nižjih cenah se bo donosnost izboljševala – vzrok je v pomiku nižje na stroškovni krivulji. To so dosegli bodisi z velikim zniževanjem stroškov pri projektih, ki niso bili donosni, bodisi z njihovo zaustavitvijo. Pretekle naložbe v kapitalsko intenzivni segment utekočinjenega plina jim dajejo dolgoročno stabilnost rezerv, ki se ne zmanjšujejo in potrebujejo nizko raven reinvestiranja. Zato v prihodnjih letih lahko pričakujemo občutno nižje investicije kot do zdaj, poleg tega bo raven proizvodnje in rezerv ostala nespremenjena.

Pričakujemo lahko tudi rast prostega denarnega toka CVX. K temu bodo pripomogli stabilizacija oz. rast cene nafte, zniževanje stroškov, povečana proizvodnja in nižje investicije.

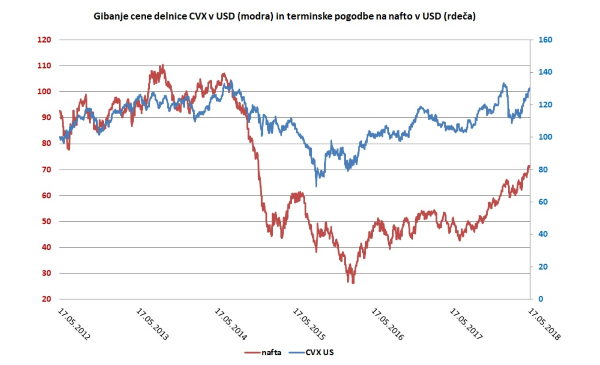

Vir: Bloomberg.

Zadnji četrtletni rezultati zgornji scenarij potrjujejo – dobiček se je povečal na 3,6 mrd USD (2,7 mrd USD v enakem obdobju lani). To je posledica rasti dobička v segmentu raziskav in razvoja, ki se je zvišal iz 1,5 na 3,3 mrd USD in je več kot nadomestil zmanjšanje dobička v segmentu rafiniranja ter višjih stroškov uprav. Vzrok za takšno rast je rast cene nafte ter 7-odstotna količinska rast načrpane nafte.

Članek je bil objavljen v prilogi Dela Posel&denar 21. maja 2018

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube