080 22 42

080 22 42 info@infond.si

info@infond.si

| SAVA INFOND")

Trenutno je na trgu presežek utekočinjenega zemeljskega plina. Pričakovati je, da se bo trg uravnotežil do leta 2022, zaradi rasti povpraševanja iz Azije, predvsem iz Kitajske. V obdobju med 2022 in 2025 lahko pričakujemo pomanjkanje ponudbe. Ravno zato bo LNG do konca leta 2019 zaključil svoje investicije v širitev kapacitet. Po podatkih ameriške agencije za energijo EIA in LNG lahko v obdobju od leta 2019 do 2025 pričakujemo 9-odstotno povprečno letno rast porabe utekočinjenega zemeljskega plina. Večina presežnih kapacitet bi v ključnem obdobju od leta 2022 do leta 2025 prihajala prav iz Teksasa. LNG je na povišanje povpraševanja pripravljen z dodatnimi vlaki, za katere imajo ustrezna dovoljenja. Konkurenca pa nima teh dovoljenj, katerih pridobivanje lahko traja več let.

Na trgu je LNG umeščen kot glavni dobavitelj utekočinjenega zemeljskega plina. To je rezultat uspešnega preteklega poslovanja in stroškovne prednosti pred konkurenco iz naslova zviševanja kapacitet. Izrazite konkurenčne prednosti LNG in Cheniere Partners izhajajo predvsem iz njihovih 20-letnih pogodb z različnimi kupci za 93 % celotne proizvodnje na terminalu Corpus Christi ter 88 % na terminalu Sabine Pass. Tako so v izrazito dobrem položaju, ko zaračunajo svojo maržo ne glede na ceno zemeljskega plina. Do zdaj nobena njihovih pogodb ni bila izpodbijana - drugače kot pri konkurenci, ki ima pogodbe, vezane na ceno nafte.

Te pogodbe omogočajo LNG fiksno maržo v razponu 2,25 do 3,50 USD na 1000 kubičnih čevljev (28,3 kubičnih metrov). Pri tem jim pripada še spremenljiva marža v višini 115 % cene zemeljskega plina, določenega glede na referenčno ceno »Henry Hub« - ta marža je namenjena pokrivanju stroškov pridobivanja zemeljskega plina in upravljanja terminalov. Donos na investirani kapital se bo leta 2019 po izgradnji vseh sedmih železniških tirov povečal na okoli 11 % (6,0 % v letu 2017).

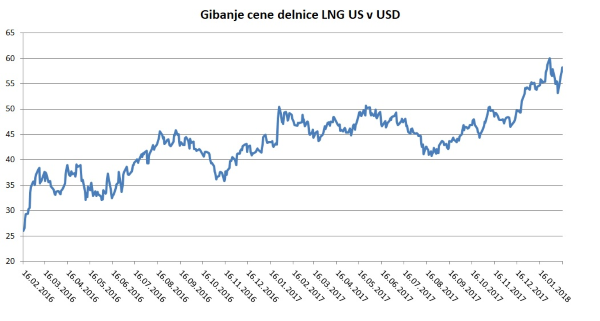

Vir: Bloomberg.

Dodatno njihov konkurenčni položaj izboljšujeta kakovost pogodb in sredstev. Njihove pogodbe so na trgu utekočinjenega zemeljskega plina zelo nenavadne in jim prinašajo precej prednosti. V zadnjih letih so pogodbe spremenile iz takšnih, vezanih na prodajno ceno plina, v pogodbe, ki jih sklepajo glede na obstoječe stroške. Tako najbolj pridobivajo podjetja, kot je LNG, izgubljajo pa takšni, kot je npr. Gazprom. Nova vrsta pogodb, ki jih uporablja LNG, v nasprotju s starimi daje strankam veliko več svobode. Vzrok je v tem, da niso omejene na to, na katerem trgu prodajajo, in tako lahko prodajajo na najdonosnejšem trgu. Zraven tega so pogodbe vezane na »Henry Hub« in ne na nafte (cenejše). Pri tem LNG prevzame nabavo plina in operativna tveganja. LNG je povezal svoje kratkoročne in dolgoročne pogodbe s pomembnimi plinovodi, da si zagotovi dobavo vsega plina, potrebnega za terminale. Dolgoročno bo na njihov položaj najbolj vplivala kakovost pogodb.

V začetku februarja letos je LNG sklenil prvo 25-letno pogodbo s China National Petroleum. Prej so jim prodajali po spot cenah. Dobavljali jim ga bodo preko svojega terminala Corpus Christi, katerega edini lastnik so.

Članek je bil objavljen v prilogi Dela Posel & denar 19. februarja 2018.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube