080 22 42

080 22 42 info@infond.si

info@infond.si

Zaradi dobre lokacije svojih rafinerij imajo velike stroškovne prihranke, predvsem zaradi nižje nabavne cene, ki je pogojena z bližino vira surovine. Zaradi tega dosegajo tudi višje marže in donose. Dolgoročna vzdržnost nabave po nižjih cenah jim zagotavlja nekatere konkurenčne prednosti. Pomaga tudi kompleksnosti njihovih rafinerij, ki lahko predelujejo različne tipe surove nafte - tako lahko kot težko in tudi domačo ali uvoženo iz Kanade. Izberejo tisto, kjer lahko dosežejo najvišji diskont. Nov naftovod do Mehiškega zaliva jim omogoča dostop do poceni domače surove nafte. Po drugi strani jim strateške pozicije rafinerij v Ohiu in Kentuckyju omogočajo, da so blizu vrtinam surove nafte, v katerih načrpana količina raste.

Skozi čas se bo vpliv segmenta rafiniranja v poslovanju MPC zniževal, a zdaj v njem še ustvarijo večino dobička pred obrestmi, davki in amortizacijo. Lani so bile marže iz rafiniranja pod visokimi pritiski zaradi razmer na trgu. Te se izboljšujejo. Dolgoročne napovedi za marže rafiniranja v ZDA ostajajo pozitivne.

Segment prodaje na drobno še krepi njihove konkurenčne prednosti, saj je del integriranega podjetja in jim prinaša stroškovno učinkovitost. MPC ugotavlja, da mu prodaja na drobno na leto prinese 390 milijonov USD prihrankov zaradi sinergij. Maloprodaja jim daje priložnost za mešanje biogoriv in pri tem ustvarjajo svoje standardizirane številke obnovljivih goriv (v nadaljevanju RIN). Ta proces jim omogoča lažje pokrivanje stroškov, ki nastanejo pri rafiniranju. V sedanjem okolju visokih cen produktov RIN predstavlja integracija segmenta rafiniranja in prodaje na drobno občutno stroškovno prednost.

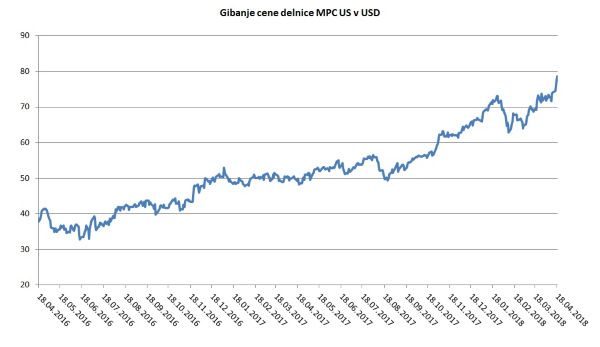

Vir: Bloomberg.

MPC bo zelo težko še izboljšal svoj stroškovno zelo dober položaj. Dokončanje nadgradnje projekta težke surove nafte v Detroitu jim bo omogočilo dodatno zviševanje količin poceni surove nafte. Omenjeni dejavniki ne vplivajo bistveno na njihov konkurenčen položaj, saj večina konkurentov rafinira le poceni surovo nafto in ne tudi dražje lahke surove nafte. MPC je v boljšem položaju kot konkurenca, saj svoje produkte lahko izvaža. V prihodnje se bodo njihove izvozne količine še povečevale. Da bi lahko imeli velike konkurenčne prednosti, bi morali doseči precej višje diskonte, kar pa jim zdaj ne uspeva. To pa ne pomeni, da se razmere v prihodnosti ne bodo spremenile.

MPC je precej investiral v »midstream« (procesiranje, shranjevanje, transportiranje ter trženje produktov) ter v prodajo na drobno. Na teh dveh segmentih so bolj stabilne in višje marže kot v segmentu rafiniranja, za katerega je značilno, da marže zelo nihajo. V prihodnje zato lahko pričakujemo stabilnejše poslovanje MPC ter zvišanje marž.

Članek je bil objavljen v prilogi Dela Posel & denar 23. aprila 2018.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube