080 22 42

080 22 42 info@infond.si

info@infond.si

S prevzemom britanskega naftnega podjetja BG se je RDSA prilagodil poslovanju v sedanjem okolju nižjih cen nafte. Te so bile v zadnjih dveh letih večinoma znotraj razpona od 45 do 60 USD za sodček nafte Brent. Tako kot večina integriranih konkurentov želi tudi RDSA čim bolj znižati stroške poslovanja, ki so se v zadnjih petih letih precej povišali. Tukaj so osredotočeni predvsem na zmanjševanje števila ljudi na sedežu podjetja in izboljševanje dobavnih poti. Z integracijo BG bodo zaradi sinergij na leto prihranili 4,5 milijarde USD. Poslovne operacije BG bodo zato prinesle tudi zniževanje stroškov pridobivanje nafte in njenih ekvivalentov v RDSA, saj BG slovi kot nizkocenovni igralec na segmentu pridobivanja (črpanja) nafte in njenih ekvivalentov. Do konca leta je RDSA glede na leto 2014 znižal stroške poslovanja za 20 %.

RDSA ob zniževanju stroškov načrtuje še precejšnje zniževanje ravni investicij. Na leto naj do leta 2020 ne bi presegle 30 milijard USD, kar je precej manj od 50 milijard USD iz leta 2014. Tako veliko zmanjšanje investicij se bo poznalo v večji kapitalski učinkovitosti, vendar bodo kljub temu ohranili minimalno rast. Zniževanje investicij izhaja iz ustavitve projektov, ki v okolju cen nafte okoli 60 USD niso več ekonomsko donosni, delno pa tudi iz trenda zniževanja stroškov poslovanja.

Največji pozitiven vpliv integracije BG in zniževanja stroškov bodo občutili pri svojem prihodnjem globokomorskem projektu v Mehiškem zalivu in Braziliji. Zaradi omenjenih dejavnikov bodo na tem projektu pozitivno poslovali že pri 45 USD za sodček nafte. Argumenti za to, da bodo lahko dosegli zmerno rast ob nižjih investicijah, izhajajo iz izboljšane ekonomike globokomorskih projektov, iz tega, da so novi projekti že skoraj zaključeni, in iz visokih donosov konvencionalnih projektov (dosegajo visok prosti denarni tok).

RDSA bo v prihodnje najverjetneje uspel povišati svoje marže, predvsem zaradi izvedbe več ukrepov. Med drugim so prodali kapitalsko intenzivne in nizko donosne projekte tako iz segmenta raziskav in črpanja kot rafinerijski segment. Tako bodo precej izboljšali svoj konkurenčen položaj. Kljub temu bodo zelo težko dosegli svoj cilj, kjer napovedujejo, da bodo leta 2020 imeli donos na investiran kapital v višini 10 %. Letos bodo najverjetneje dosegli več kot 7-odstotni donos na investirani kapital, kar je precej višje kot 2,2 % leta 2016. Cene nafte in plina bodo ključni prihodnji dejavnik poslovanja podjetja.

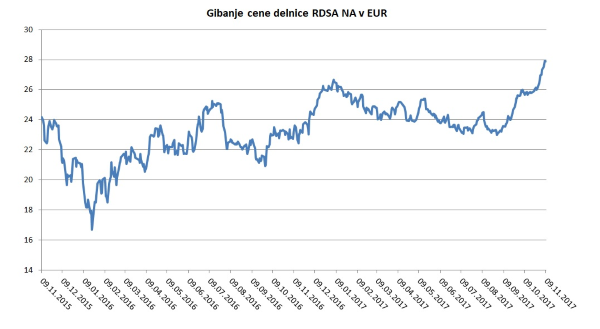

Vir: Bloomberg.

Objavljeno v prilogi Dela Posel & denar 13. novembra 2017

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube