080 22 42

080 22 42 info@infond.si

info@infond.si

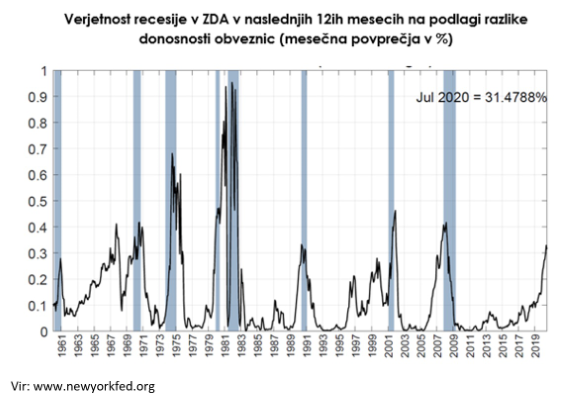

Ameriška gospodarska ekspanzija, ki traja že več kot 10 let, je julija letos postala najdaljša ameriška gospodarska ekspanzija v zgodovini. Zaradi izzivov, s katerimi se soočamo v zadnjem času (trgovinska vojna, Brexit, protesti v Hong Kongu, razpad italijanske koalicije…), se pojavlja vse več znakov, ki opozarjajo, da se cikel končuje in da verjetnost recesije narašča. Mednje prištevamo tudi obrnjeno krivuljo donosnosti obveznic. Zadnji podatek New York FED modela iz julija nakazuje, da je verjetnost gospodarske recesije v naslednjih 12 mesecih 31,5 %.

Model verjetnosti recesije temelji na krivulji razlike v donosnosti ameriških 3-mesečnih zakladnih menic in 10-letnih državnih obveznic. Modri navpični stolpci prikazujejo obdobja recesij.

V ekspanziji je donos bolj dolgoročnih obveznic višji kot kratkoročnih, tik pred recesijo pa se krivulja obrne – donosnost kratkoročnih obveznic preseže donose dolgoročnih obveznic. Obrnjena krivulja je zgodovinsko gledano relativno dober napovednik recesije, saj se je obrnila pred vsemi sodobnimi recesijami. Podatki za ZDA kažejo, da je po drugi svetovni vojni recesija v povprečju nastopila v naslednjih 14 mesecih od trenutka obrata krivulje. Zadnja recesija iz 2007 je nastopila po 23 mesecih. Krivulja razlike donosnosti 3-mesečne zakladne menice in 10-letne državne obveznice se je obrnila v maju, 22. avgusta pa je sledil še obrat krivulje razlike donosnosti 2-letnih in 10-letnih državnih obveznic.

Kaj vpliva na krivuljo?

Običajno na gibanje donosnosti dolgoročnih obveznic vplivajo pričakovanja glede gospodarske rasti države. Slednje nesporno velja za manjše, bolj zaprte ekonomije, medtem ko na gibanje donosnosti obveznic večjih ekonomij, kot so ZDA, vplivajo tudi globalna pričakovanja glede rasti.Na tem mestu se je torej smiselno vprašati ali so za zadnji padec donosnosti dolgoročnih obveznic zaslužni zgolj slabši pogoji v ZDA ali tudi splošen trend negativnih donosov globalnih obveznic.

Analitiki pri Alpine Macro so dilemo skušali pojasniti z analizo atribucije. Pričakovanja glede rasti BDP v ZDA so ocenili skozi indeks nabavnih managerjev (ISM) in ga primerjali s spremembami v vrednotenju in negativnih donosih globalnih obveznic. Multivariantna regresija je razkrila, da je kar dve tretjini sprememb v donosnosti 10-letnih ameriških državnih obveznic možno pripisati spremembi donosnosti globalnih dolgoročnih obveznic in le tretjino šibkejši gospodarski rasti v ZDA. Analiza je poenostavljena in daleč od znanstvene raziskave, ponuja pa v razmislek, da obrnjena krivulja 2-letnih napram 10-letnim obveznicam tokrat morda ni najboljši napovednik prihajajoče recesije, temveč v večji meri posledica procesa konvergence globalnega obvezniškega trga.

Kaj kažejo gospodarski kazalci?

Ameriško gospodarstvo se v primerjavi z globalnim drži relativno dobro. Potrošnik je še vedno močan, prodaja na drobno je v juliju porasla za 0,7 %, največ v zadnjih štirih mesecih in bolj, kot so pričakovali analitiki. Industrijska proizvodnja sicer kaže znamenja šibkosti, vendar sta oba indeksa proizvodnje, Philadephia in New York, pozitivno presenetila. V prihodnost ozrt indeks novih naročil se je zvišal. Rast BDP v ZDA je v drugem kvartalu znašala 2,3 %, pričakovana rast v tretjem pa znaša 2,2 %. Ekonomisti recesije v ZDA ne pričakujejo pred letom 2021.Globalna rast je resda šibkejša, vendar je upočasnjevanje rasti v glavnem omejeno na proizvodnji sektor.

Globalna proizvodnja se običajno giblje v triletnih ciklih: 18 mesecev raste, 18 mesecev se krči. V kolikor ne pride do resnega poslabšanja trgovinskega spora med ZDA in Kitajsko, je pričakovati, da se bo proizvodni sektor povrnil k rasti, saj je dno dosegel v začetku 2018. Storitveni sektor je relativno stabilen. Zaradi upočasnjevanja se centralne banke pripravljajo na stimuliranje gospodarstva bodisi skozi fiskalne bodisi monetarne spodbude.

Zaradi negativnih donosov obveznic so delnice postale relativno bolj privlačne. O tem smo na naši spletni strani že pisali, na tem mestu samo spomnimo, da je trenutno dividendni donos delnic, zajetih v indeks S&P 500, 1,98 %, medtem ko 10-letna ameriška državna obveznica nudi 1,45-odstotni donos. Delnice ponujajo premijo (pribitek) za tveganje, ki je nad zgodovinskimi nivoji, ne samo v ZDA, temveč tudi zunaj ZDA.

Kaj lahko stori vlagatelj? Uredi portfelj.

Prvo pravilo: vedno ostanite investirani.Pregled zgodovinskih podatkov za S&P 500 od leta 1926 kaže, da so delnice rasle tri četrtine vsega časa. V povprečju je bikovski trend trajal štiri leta in pol, delnice pa so v tem času v povprečju pridobile 150 %. Medvedji trend je v povprečju trajal manj kot leto dni, v tem času pa so delnice v povprečju izgubile nekaj več kot 30 %.

Dolgoročni vlagatelji, ki zasledujete višje donose in se ob tem zavedate tveganj, ki jih nosijo tovrstne naložbe, ostanite v delnicah v deležu, ki služi vašim dolgoročnim ciljem. Izogibajte se senzacionalističnim naslovom v medijih, ostanite optimisti in sprejmite trenutno višjo nihajnost. Zgodovina gibanja borz je na vaši strani.

Zmerni vlagatelji, prilagodite svoj portfelj svojemu odnosu do tveganja in izberite sklade, ki se v nemirnih časih obnesejo bolje. Če vas skrbi, izberite manj volatilne sklade, kot so skladi denarnega trga, skladi kratkoročnih obveznic (kot je npr. Infond ShortTerm Bond – Euro), vendar ne pozabite - za dosego svojih dolgoročnih ciljev potrebujete delniške naložbe. Na dolgi rok slednje v povprečju vedno presežejo donosnosti obveznic kljub padcem v gospodarskih ciklih. Svoj portfelj vzajemnih skladov lahko kombinirate z dividendnimi skladi (kot je npr. Infond Dividendni), ki se fokusirajo na družbe, ki izplačujejo dividende in so praviloma manj nihajni. Med sektorskimi skladi se v nemirnih časih dobro obnesejo javna oskrba in osnovne potrošne dobrine, nenazadnje pa so tradicionalno manj občutljivi tudi skladi, ki nalagajo v delnice z visoko tržno kapitalizacijo (t.i, Blue Chip podjetja, ki predstavljajo pretežen del naložbe, npr. Infond Razviti trgi), ki so zaradi svoje velikosti za gospodarska nihanja bolje prilagojena in manj občutljiva.

Kaj najdete med Sava Infond skladi?

Infond ShortTerm Bond – Euro, obvezniški podsklad, pretežni delež (oz. najmanj 80 %) sredstev investira v kratkoročne državne in podjetniške obveznice z ročnostjo od 1 do 3 let. Najmanj 70 % sredstev je izpostavljenih do evropske valute evro (EUR).Infond Obvezniški - EUR, obvezniški podsklad, pretežni delež sredstev investira v različne tipe obveznic – državne in podjetniške obveznice investicijskega in neinvesticijskega razreda. Za vas ustvarjamo ravnotežje, ki omogoča optimalno naložbo.

Oba sklada sta zelo primerna za uravnavanje tveganosti naložb vlagateljev bodisi za zavarovanje doseženih donosov v času pred načrtovanim izplačilom ali ob pričakovanju večjih nihanjih na kapitalskih trgih.

Infond Dividendni, delniški podsklad razvitih trgov, nalaga sredstva po vsem svetu brez geografske ali panožne omejitve. Investira v stabilna globalna podjetja, ki dosledno povečujejo svoje dividende. Izbira podjetja visoke kakovosti, z dolgo zgodovino dobičkov in rasti, s stabilnimi zaslužki ter vodstvenimi ekipami z vizijo.

Infond Razviti trgi investira pretežni del sredstev v delnice globalnih korporacij z industrijsko razvitih držav z dobrimi poslovnimi rezultati, zdravim jedrom in dolgoročno poslovno vizijo.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube