080 22 42

080 22 42 info@infond.si

info@infond.si

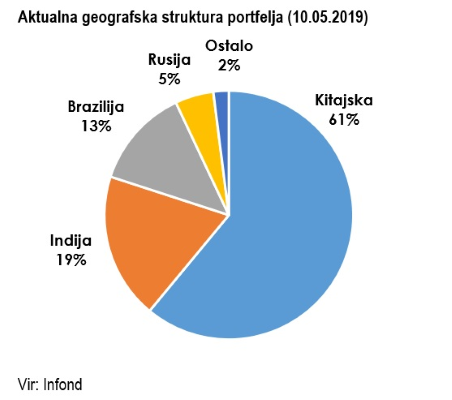

V zadnjih letih se je fokus sklada usmeril nekoliko bolj na Kitajsko in Indijo. Kitajska je drugo največje gospodarstvo sveta, ki je v zadnjih desetletjih izvedlo vzorčen gospodarski napredek in konkurirajo doslej nedosegljivim Združenim državam Amerike. Indija pa je najhitreje rastoče veliko gospodarstvo sveta z demokratično politično ureditvijo in ugodnim deležem mladega prebivalstva. Sklad predstavlja eno najboljših opcij za vlagatelje, ki v okviru svojih globalnih portfeljev iščejo diverzifikacijo in izpostavljenost do trgov v razvoju.

Letošnje leto je bilo trgom še posebej naklonjeno. V prvih štirih mesecih je sklad zrasel za 16,7 %. V prvih dneh maja pa se je zamajala vera v ugoden trgovinski dogovor med ZDA in Kitajsko in sklad je nekaj pridelane rasti izgubil (na dan 14.5.2019 ima letošnjo rast »le« 9,9 %). Trgovinsko premirje v času pogajanj se je končalo s tem, da je ameriški predsednik naročil dvig uvoznih carin iz 10 na 25 % in uveljavitvi teh še na preostalo blago v višini 325 mrd USD - vse kljub dejstvu, da je glavnino do sedaj že uvedenih carin v resnici plačal ameriški potrošnik in podjetja. Glede na najnižjo stopnjo brezposelnosti v ZDA v zadnjih 49 letih je težko pričakovati, da bo zaradi višjih cen povpraševanje, ki se bo usmerilo na domače blago, imelo tudi večji pozitiven učinek na ameriški BDP. V jedru problema tako ne gre za prihodek, Amerika želi predvsem prisiliti Kitajsko v dogovor, ki bi ustrezal ameriškim interesom. Čas bo pokazal ali gre za grob pogajalski manever v sklepni fazi ali je v ozadju kaj več. Potreben bo dialog na najvišji ravni, med predsednikoma obeh držav, da se strasti pomirijo. Ne le Združene države Amerike Kitajski, tudi v nasprotni smeri se lahko dela škoda. Kitajska je že napovedala carine na 60 mrd USD uvoza iz ZDA, ki stopijo v veljavo s 1. junijem. Pred vrati so predsedniške volitve v ZDA in prevelikega gospodarskega tveganja si Trump ne more privoščiti. Pravega zmagovalca v takšnem odnosu ni, gospodarska rast obeh (in mnogih drugih) držav bo zaradi tega pod pritiskom. Pod pritiskom bodo tudi tečaji naložb na kapitalskih trgih.

Do majskih dogodkov so se trgi letos pozitivno odzvali na podatek o rasti kitajskega gospodarstva v prvem četrtletju v višini 6,4 % na letni ravni, kar je bilo nad pričakovanji. Posledice trgovinske vojne in krotenje dolga v prvem četrtletju niso pustile večjih ran. Rast gospodarstva podpira močna proizvodnja in potrošnja. Stimulacijski ukrepi kitajskih oblasti so v zadnji seriji usmerjeni predvsem v smeri krepitve potrošnika (nižji davki, olajšave za nakup avtomobilov, elektronike ipd.) in manj v kapitalsko intenzivne projekte, kot je bila praksa v preteklosti. Kitajski potrošnik prispeva že več 60 % k rasti BDP - pred desetletjem 45 %. Najpomembnejše je, da se Kitajsko gospodarstvo stabilizira in da so uspeli zajeziti negativen trend preteklih mesecev. Podpora oblasti je zagotovljena tako gospodarstvu kot kapitalskim trgom. Pričakovati je, da bodo novi ukrepi škodovali kitajskim izvoznikom, vendar sodobna Kitajska ni več toliko odvisna od trgovine, kot je bila v preteklosti. Kitajski izvoz v ZDA predstavlja le 3,6 % BDP - še leta 2006 je ta delež znašal 7,3 %. V luči zadnjih dogodkov so se povišala pričakovanja o še agresivnejših stimulacijah kitajskih oblasti, ki bodo ščitile lastno gospodarstvo. Podobno kot v letih 2009 in 2016 se lahko zgodi, da bo intervencija v kombinaciji fiskalno-monetarne politike celo močnejša, kot bi bilo potrebno za ublažitev šokov. Še vedno pa voditelji drugega največjega svetovnega gospodarstva žonglirajo med gospodarsko rastjo in finančno stabilnostjo in oba cilja hkrati je težko zasledovati. Če bodo uspeli z ZDA doseči sprejemljiv dogovor, bo slika gospodarstva še toliko bolj privlačna. Ne glede na dramo teh dni počakajmo na razplet ameriško-kitajskega trgovinskega spora. Vpliv tega na kapitalske trge je neizogiben.

V celoti gledano delniški trg BRIC držav ni previsoko vrednoten. Pričakovan kazalnik P/E za letošnje leto znaša 11,6, kar je blizu preteklim povprečjem. Podobno lahko trdimo tudi za P/B, ki je ocenjen na 1,5, s čimer je prav tako v območju preteklih povprečnih vrednostih. Kombiniran BRIC trg tako ostaja privlačna naložbena opcija. Velik vpliv na počutje kapitalskih trgov bo imel razplet ameriško-kitajskih trgovinskih odnosov. Povprečna izpostavljenost globalnih delniških portfeljev v delnice družb iz t.i. držav v razvoju pa naj znaša do 15 % portfelja.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube